Lãi suất huy động, tức lãi suất mà người gửi tiền nhận được từ các nguồn huy động tiền tệ, luôn là một chủ đề đáng quan tâm. Nhiều quốc gia đã chứng kiến lãi suất huy động giảm, và điều này đã tạo ra một loạt tác động và triển vọng đối với kinh tế.

Lãi Suất Huy Động Giảm

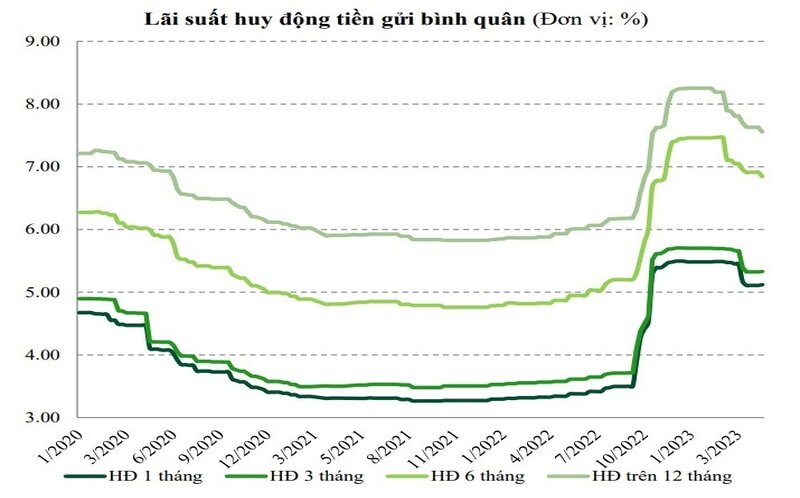

Lãi suất huy động là lãi suất mà các ngân hàng trả cho khách hàng gửi tiền vào tài khoản tiết kiệm hoặc tài khoản ngân hàng thông thường. Khi lãi suất huy động giảm, người gửi tiền nhận ít hơn từ số tiền họ gửi vào ngân hàng. Sự giảm lãi suất huy động có thể do nhiều yếu tố, bao gồm:

- Chính sách tiền tệ: Quyết định của ngân hàng trung ương về lãi suất cơ bản có ảnh hưởng lớn đến lãi suất huy động. Khi ngân hàng trung ương giảm lãi suất cơ bản để kích thích nền kinh tế, lãi suất huy động thường cũng giảm theo.

- Tình hình kinh tế: Sự phát triển của nền kinh tế có thể ảnh hưởng đến lãi suất huy động. Nếu nền kinh tế đang phục hồi mạnh mẽ, ngân hàng có thể tăng lãi suất huy động. Ngược lại, trong tình hình suy thoái kinh tế, lãi suất huy động có thể giảm.

- Lạm phát: Tình hình lạm phát cũng có thể ảnh hưởng đến lãi suất huy động. Lạm phát gia tăng có thể làm mất giá trị của tiền, và để bảo vệ giá trị tiền của họ, ngân hàng có thể tăng lãi suất huy động.

- Sự cạnh tranh giữa các ngân hàng: Các ngân hàng cạnh tranh với nhau để thu hút tiền gửi từ khách hàng. Điều này có thể dẫn đến việc giảm lãi suất huy động để thu hút nhiều khách hàng hơn.

Tác Động Của Lãi Suất Huy Động Giảm

Lãi suất huy động giảm có tác động lớn đến nhiều khía cạnh của nền kinh tế và cuộc sống của người dân.

- Thu Nhập của Người Tiêu Dùng: Sự giảm lãi suất huy động làm giảm thu nhập của người gửi tiền. Những người đặt tiền vào tài khoản tiết kiệm hoặc tài khoản ngân hàng thông thường sẽ nhận được ít lãi hơn, và điều này có thể ảnh hưởng đến khả năng tiêu tiền của họ.

- Lựa Chọn Đầu Tư: Sự giảm lãi suất huy động có thể làm thay đổi lựa chọn đầu tư của người dân. Một số người có thể tìm kiếm các cách đầu tư khác để có lãi suất tốt hơn, bao gồm đầu tư vào chứng khoán, bất động sản, hoặc các tài sản có tiềm năng sinh lợi khác.

- Tín Dụng và Vay Vốn: Sự giảm lãi suất huy động thường đi kèm với lãi suất vay vốn thấp hơn. Điều này có thể kích thích hoạt động vay vốn và sự tiêu tiền, nhưng cũng có thể dẫn đến nguy cơ nợ nần tăng.

- Chính Sách Tiền Tệ: Sự giảm lãi suất huy động có thể làm suy yếu khả năng của ngân hàng trung ương để sử dụng lãi suất như một công cụ chính sách tiền tệ để kiểm soát lạm phát hoặc kích thích nền kinh tế.

Triển Vọng Cho Lãi Suất Huy Động

Triển vọng cho lãi suất huy động phụ thuộc vào nhiều yếu tố. Dưới đây là một số triển vọng có thể xảy ra:

- Tích Hợp Kinh Tế Toàn Cầu: Sự tích hợp kinh tế toàn cầu đang tạo áp lực giảm lãi suất huy động ở nhiều quốc gia. Cạnh tranh từ các nguồn tài chính quốc tế có thể đặt áp lực giảm lãi suất huy động.

- Chính Sách Tiền Tệ: Sự phản ứng của ngân hàng trung ương đối với tình hình kinh tế và lạm phát sẽ tiếp tục là một yếu tố quan trọng đối với lãi suất huy động. Quyết định của họ về việc tăng hoặc giảm lãi suất cơ bản sẽ ảnh hưởng đến lãi suất huy động.

- Tình Hình Kinh Tế Toàn Cầu: Tình hình kinh tế toàn cầu và sự biến động trong thị trường tài chính quốc tế có thể tác động đến lãi suất huy động. Tác động của cuộc chiến thương mại, biến động giá dầu và sự biến động chính trị có thể tạo ra biến động trong lãi suất huy động.

Sự giảm giá trị của lãi suất huy động là một yếu tố quan trọng đối với nền kinh tế và cuộc sống của người dân. Nó có thể ảnh hưởng đến thu nhập của người gửi tiền, lựa chọn đầu tư, và hoạt động vay vốn. Điều này đòi hỏi sự quản lý thông minh của chính sách tiền tệ và sự cân nhắc trong việc quản lý tài chính cá nhân.

Triển vọng cho lãi suất huy động trong tương lai là không chắc chắn và phức tạp, và phụ thuộc vào nhiều yếu tố kinh tế và chính trị. Sự cân nhắc kỹ lưỡng và sự quản lý thông minh là cần thiết để đảm bảo rằng lãi suất huy động hỗ trợ phát triển kinh tế và cải thiện cuộc sống của người dân.

Ảnh hưởng toàn cuộc

Lãi suất huy động giảm là một vấn đề quan trọng đối với nền kinh tế và tài chính, và có ảnh hưởng rộng rãi đến người dân và doanh nghiệp. Sự giảm lãi suất huy động có thể do nhiều yếu tố, bao gồm quyết định của ngân hàng trung ương, tình hình kinh tế, lạm phát và cạnh tranh ngân hàng. Tác động của nó kéo dài từ thu nhập của người gửi tiền, quyết định đầu tư và vay vốn, đến quyết định chính sách tiền tệ của các quốc gia.

Triển vọng cho lãi suất huy động trong tương lai là không chắc chắn và phụ thuộc vào nhiều yếu tố kinh tế và chính trị. Sự tích hợp kinh tế toàn cầu và tình hình kinh tế toàn cầu có thể tạo ra áp lực giảm lãi suất huy động. Chính sách tiền tệ và quyết định của ngân hàng trung ương sẽ tiếp tục đóng một vai trò quan trọng trong việc xác định hướng đi của lãi suất huy động.

Tuy nhiên, với sự cân nhắc kỹ lưỡng và quản lý thông minh, chính phủ và ngân hàng trung ương có thể sử dụng lãi suất huy động như một công cụ để hỗ trợ nền kinh tế và thúc đẩy sự phát triển. Điều quan trọng là đảm bảo rằng các quyết định liên quan đến lãi suất huy động được đưa ra với sự cân nhắc đối với lợi ích của người dân và nền kinh tế tổng thể.

{kind=link}